Estimaciones de la inflación en México utilizando herramientas estadísticas para sus posibles soluciones en 2017

Estimaciones de la inflación en México utilizando herramientas estadísticas para sus posibles soluciones en 2017

Categoría: Pandilla Petit, (preescolar y 1ro. y 2do. año de primaria)

Área de participación: Ciencias Exactas y Naturales

Resumen

El trabajo muestra los puntos más relevantes de la economía mundial, el desempeño de la misma, la situación económica actual del país, los retos que presento la incertidumbre provocada por el cambio de administración en Estados Unidos y la forma en la que perjudico a la economía mexicana en muchos aspectos incluyendo una devaluación de nuestra moneda, así como un incremento en la tasa de interés de la Reserva Federal obligo a Banco de México incrementar su tasa de interés. Lo anterior son solo algunos de los factores externos que provocan alteraciones dentro de la economía del país, especialmente en la formación de precios de bienes y servicios, problema de gran relevancia, si se considera que las familias son las más afectadas por aumentos en los precios. Por ende, se realiza un análisis de los determinantes de corto y largo plazo la inflación, además de brindar estimaciones y sugerencias de política monetaria para la economía mexicana.

Pregunta de Investigación

¿Banco de México debe aumentar, mantener o disminuir su tasa de referencia?Planteamiento del Problema

En función de las políticas internacionales e internas es importante buscar una política monetaria que tenga como consecuencia la reducción de la inflación acorde a la situación del país.

Antecedentes

ESTADO DEL ARTE

- Evolución y perspectiva actual de la economía mundial.

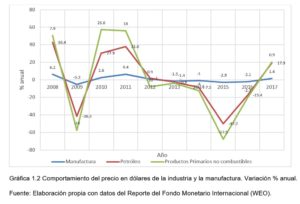

En el primer semestre de 2016 (FMI, 2016) el crecimiento mundial se debilitó por la moderación de la actividad en economías desarrolladas, asimismo el segundo trimestre de este año se presentaron tendencias a la baja en el comercio mundial (Gráfica 1.1), un repunte moderado en el sector manufacturero y la producción industrial, (Gráfica 1.2).

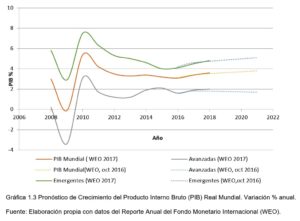

Se pronosticó que el crecimiento para el 2016 sería apenas del 3.1% y tendría un repunte de 3.4% para el 2017 (FMI, 2016). Las economías desarrolladas presentaran un avance en el periodo 2017-2018, principalmente por el estímulo fiscal previsto en Estados Unidos y por el fortalecimiento de la actividad económica durante el segundo semestre de 2016 según el informe WEO. Sin embargo, las perspectivas de crecimiento para las economías emergentes (FMI, 2016), no parecen ser favorables especialmente por las condiciones financieras existentes (Gráfica 1.3).

Se presentó una ligera desaceleración en la actividad en el primer semestre de 2016 en Estados Unidos, lo cual conduce a una posible menor actividad económica, principalmente por una menor inversión de las empresas, por tanto, el crecimiento será del 1.6% para el 2016 aproximadamente.

En la zona euro el 2016 y 2017 presentarán un ligero repunte de 1.7% para el primer año, y 1.5 para el 2017 en su actividad (FMI, 2016), aunque, las políticas fiscales expansivas y las políticas monetarias acomodaticias, pueden estimular el consumo, no será suficiente, sobre todo por la incertidumbre existente alrededor del Brexit. Sin embargo, Japón presentó un débil desempeño de 0.5% en el 2016 y para el 2017 aumentara a 6% aproximadamente, su bajo rendimiento en el año 2016 se debe a la atenuación de la demanda externa y la inversión empresarial (Gráfica1.4).

Al inicio del segundo trimestre, Reino Unido presentó fortaleza en su actividad económica, lo cual se vio reflejado en un repunte del PIB de 2.4%. Además, se presentó un crecimiento en la actividad manufacturera (FMI, 2016). A pesar de ello se prevé un menor crecimiento en los siguientes trimestres, debido a la incertidumbre de los efectos del Brexit sobre la inversión de las empresas y la adquisición de viviendas.

Entre las economías emergentes de Asia; China se estabilizó en el primer semestre cerca de la meta de 6.5%-7% fijada por las autoridades para el 2016 (FMI, 2016). Esto se debe esencialmente por la expansión del crédito, la fortaleza de la demanda interna y por ende el consumo.

En América Latina, Brasil sigue en recesión, aunque en los últimos meses de 2016 presentó una lenta recuperación en su actividad económica. Los efectos del abaratamiento de las materias primas y la incertidumbre política fueron los factores causantes de la recesión en ese país, pero los efectos comenzaron a desvanecerse en el segundo trimestre de 2016.

El desempeño económico de Rusia fue estable, debido a que la economía de este país fue adaptándose a los cambios en los precios del petróleo. Además, los países emergentes de Europa presentaron estabilidad económica en forma general.

Se prevé que para el 2017 el crecimiento de la economía mundial alcance el 3.8%, dado que, se pronostica un repunte en el desempeño económico de las economías emergentes, como es el caso de China y la India, economías que crecen a un ritmo mayor que la media mundial.

China al ser de las economías emergentes con mayor desempeño (FMI, 2016) obtendrá un crecimiento de 6.6% y 6.2% para los años 2016 y 2017 respectivamente y, para el caso de India el PIB mantendrá su crecimiento en 7.2% para los mismos años. No obstante, las economías avanzadas mantendrán un ritmo moderado en su crecimiento económico (Gráfica 1.5).

- Mercados financieros internacionales.

Los créditos a países emergentes (BIS, 2017) presentaron una mejora a finales de 2016, principalmente por la desaceleración en la caída del mismo, en el segundo y tercer trimestre de 2016, esto se debe al efecto ocasionado por la trayectoria a la baja en el 2015 (Gráfica 2.1).

Objetivo

Objetivo general

Determinar una Política Monetaria que disminuya la inflación en México conforme a las políticas internas e internacionales.

Objetivos específicos

Analizar las causas que ocasionan la inflación en México.

Estudiar aspectos financieros y económicos de México como los mercados financieros

Investigar la evolución y perspectiva actual de la economía mexicana.

Justificación

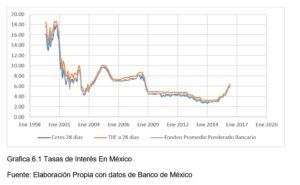

El pasado noviembre del 2016 Banco de México realizo un alza de 50 puntos base la tasa interbancaria a un día quedando en 5.25 por ciento dada la incertidumbre mundial en ámbitos macroeconómicos que había provocado el proceso electoral en Estados Unidos, posteriormente en diciembre del mismo año una vez más Banco de México realizo un alza de 50 puntos base la tasa interbancaria a un día quedando en 5.75 por la incertidumbre de las políticas económicas que había prometido implementar el Siguiente Presidente de Estados Unidos, en Febrero de este año otra vez Banco de México realizo un alza de 50 puntos base la tasa interbancaria a un día quedando en 6.25 debido dado que la Reserva Federal aumento su tasa de interés dejándola en 0.75 por ciento; hace unos días la Reserva Federal anuncio un nuevo aumento de la tasa de interés de 0.75 a 1.00 por ciento.

Durante el último año la economía mundial se mantuvo en recuperación, la inflación interanual general fue 3.36% por encima de la meta de Banco de México, pero dentro de un rango aceptable para un país en transición.

Esto se debe a tanta incertidumbre que ha causado la nueva administración de Estados unidos, y al ser México un socio comercial importante de esta nación se ve afectado cuando la Reserva Federal eleva la tasa de interés, el Banco de México se ve forzado a elevar la suya.

El pasado 9 de febrero del año en curso Banco de México anuncio que aumentara 50 puntos porcentuales base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 6.25 dado aumento hecho por la reserva federal de 0.75%.

En la inflación se reporta el comportamiento de la inflación general de la subyacente y no subyacente. Los puntos a destacar son que hasta octubre del 2016 se tuvo 7 meses consecutivos con inflación por debajo del 3%, posteriormente hubo aumentos moderados hasta final de año cerrando con 3.36%, después se tuvo un aumento significativo en el mes de enero, es to causado en buena medida por el ajuste en los precios de algunos energéticos en el contexto de su liberalización.

También continúa con la misma tendencia ascendente la inflación subyacente, que refleja en buena medida la depreciación cambiaría a los precios. El cambio más importante en la inflación general se generó por el ajuste en el precio de los energéticos que se ve en el comportamiento de la inflación no subyacente.

Por parte de las mercancías en la inflación subyacente se muestra una tendencia marcada ya desde hace varios años, esta tendencia se asocia en buena medida a la depreciación cambiaría y a una aceleración que se tuvo a principios de año por el efecto de los energéticos. En los servicios también se vio reflejado el efecto dual que impacto directamente en los precios.

En la inflación No subyacente en el sector de los energéticos se ve reflejado la tendencia al alza debido a la transición que se vive de la liberación de los energéticos. Mientras que los agropecuarios muestran una tendencia decreciente que no se espera que se sostenga por mucho tiempo. Esta tendencia decreciente contrarresta de cierta manera el efecto de los energéticos.

Hay que resaltar que el ajuste en los precios de los energéticos ha tenido un impacto significativo en los diferentes índices de la inflación, estas son medidas adecuadas desde el punto de vista macroeconómico por que le quita vulnerabilidades a las finanzas públicas, lo cual es particularmente significativo en un entorno en el que abra menos liquidez en los mercados financieros internacionales y por otro lado deberá permitir el desarrollo del sector de las gasolinas, sobre todo reforzando mucho la infraestructura precaria con la que se cuenta, también para evitar contingencias desfavorables hacia el futuro.

Banco de México ha puesto en marcha diferentes acciones ante diferentes escenarios presentados poniendo en marcha ajustes en su política monetaria teniendo incrementos significativos desde diciembre de 2015, esto ha ayudado a anclar las expectativas de inflación sobretodo en el mediano plazo. Las de corto plazo en el 2017 respondieron rápidamente sobre el ajuste en los precios de gasolina, sin embargo, es notorio como este no ha sido un patrón que seguirá para 2018 esperando que para este año la inflación general se sitúe por debajo del 4%. La expectativa a largo plazo calculado por diferentes encuestas y por instrumentos de mercado se encuentre entre 3 y 3.5%.

Hipótesis

Si existe un buen funcionamiento de las coberturas cambiarías que lleva a cabo Banxico, negociaciones favorables para México en el Tratado de Libre Comercio, la reducción del precio de los energéticos como consecuencia de la libre competencia entre las empresas abastecedoras del combustible, la entrada de capitales al país, la estabilidad de los mercados financieros y la mejora en las condiciones climática entonces habrá expectativas a la baja en la inflación.

Método (materiales y procedimiento)

Los datos se recopilarán del El Instituto Nacional de Estadística y Geografía y del Fondo Monetario Internacional

La estadística descriptiva se utilizará para la comparación y análisis a través del uso de diferentes gráficas como radiales, de cajas de barras, etc., tablas de frecuencias, histogramas de frecuencias, entre otros.

El tipo de investigación de acuerdo al Doctor Ignacio Méndez (1996) es observacional Estudio en el cual el investigador sólo puede describir o medir el fenómeno estudiado; por tanto, no puede modificar a voluntad propia ninguno de los factores que intervienen en el proceso.

Es comparativo porque se intenta establecer las causas o factores de riesgo de determinados problemas. Esto se hace comparando dos o más grupos, algunos de los cuales experimentan o están a punto de experimentar el problema y otros a los que no afecta.

Es longitudinal porque que se mide en varias ocasiones la o las variables involucradas. Implica el seguimiento, para estudiar la evolución de las unidades en el tiempo. Por esto se entiende la comparación de los valores de la, o las variables de cada unidad en las diferentes ocasiones.

Es Prospectivo porque toda la información se recogerá, de acuerdo con los criterios del investigador y para los fines específicos de la investigación, después de la planeación de ésta.

Por lo tanto, se clasifica como un tipo de investigación: Estudio de cohortes.

En el cálculo del modelo económico es una autoregresion y se utiliza la herramienta de software SPSS y SAS.

Modelos de Autoregresion

Un modelo AR tiene que apelar intuitivamente a que este cerca de parecerse a los modelos de regresión tradicional. Cuando remplazamos las predicciones en un modelo de regresión clásico los valores pasados de la serie de tiempo tendremos un modelo AR. Por tanto es razonable estar atentos a la gran cantidad de resultados estadísticos derivados de una regresión clásica que puede ser generalizada hacia el modelo AR con pocas modificaciones. En efecto este es el caso, y es por esta razón que los modelos AR tienen que empezar un modelo lineal de serie de tiempo que formalmente es escrito como un modelo AR (p), puede ser escrito como ϕ(B)Yt = Zt, donde ϕ(B) = (1- ϕ1B – … – ϕpBp), BYt = Yt-1 por lo que

Yt = ϕ1Yt-1 + … + ϕp Yt-p + Zt

Galería Método

Resultados

PRONÓSTICO DE LA INFLACIÓN USANDO LA METODOLOGÍA PARA MODELOS ARIMA (BOX-JENKINS)

Los datos utilizados son a partir del enero de 2015, tasa de interés nominal mensual, obtenidos del Instituto Nacional de Estadística Geografía Informática.

Los datos originales no resultaron distribuidos de manera normal, por lo que hubo le necesidad de transformarlos a través del cálculo de logaritmo natural y como tampoco son estacionarios, se realizó una primera diferencia.

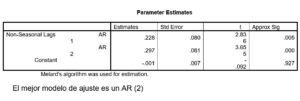

El modelo de mejor ajuste a los datos fue un autor regresivo de orden 2.

Para Marzo de 2017 = 6.09

Para Abril de 2017 = 6.3124

Para Mayo de 2017 = 6.080

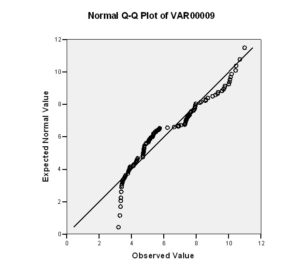

Prueba de normalidad para los datos originales usando SPSS

Los datos originales resultan no normales por lo que es necesario realizar una transformación.

Al aplicar el logaritmo natural siguen sin comportarse de manera normal, como debe ser estacionaria entonces se calculó la primera diferencia.

Los datos se distribuyen de manera normal.

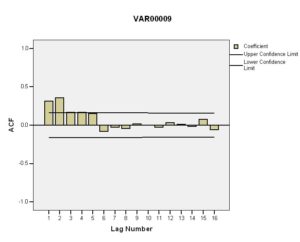

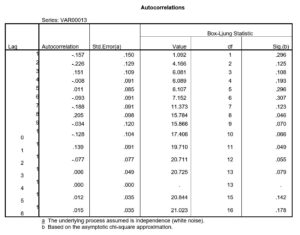

La gráfica de auto correlación estimada resulta:

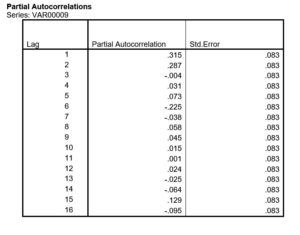

La gráfica de auto correlación parcial:

Es posible que el modelo de mejor ajuste es de la familia de autorregresivos con orden 2 o 6.

Resultados de los corrimientos de los diferentes modelos:

AR (2)

El mejor modelo de ajuste es un AR (2)

Galería Resultados

")

")

")

")

")

")

")

")

Discusión

Conclusiones

Ante el análisis del trabajo recomendamos a Banco de México tomar en cuenta el alza de su tasa de Interés Objetivo, como consecuencia del aumento de la tasa de interés de Estados Unidos, el pronóstico calculado utilizando el modelo ARIMA arroja que para el mes de abril la tasa de interés será de 6.3124 % y para mayo 6.08 %, por lo que concluimos que Banco de México debería aumentar su tasa de interés de 6.25 % a 6.50 % en el mes de Abril.

También hay que estar a la expectativa de los diferentes factores internos a corto plazo que determinan de la inflación, por ejemplo, la liberación del precio de las gasolinas, el aumento del gas doméstico, la mala implementación de la reforma energética, la apreciación del dólar, la tendencia a la baja de la inversión directa y la de cartera, la depreciación del peso como resultado de la política fiscal expansiva de Estados Unidos y las oscilaciones en los precios de productos agropecuarios son unas de las principales causas del aumento en la inflación. Por lo anterior, se debe poner atención en el comportamiento de los precios de bienes y servicios y actuar de la manera más oportuna posible.

Las expectativas a la baja en la inflación se conforman por un buen funcionamiento de las coberturas cambiarías que lleva a cabo Banxico, negociaciones favorables para México en el Tratado de Libre Comercio, la reducción del precio de los energéticos como consecuencia de la libre competencia entre las empresas abastecedoras del combustible, la entrada de capitales al país, la estabilidad de los mercados financieros y la mejora en las condiciones climáticas, son factores determinantes de una inflación manejable.

Bibliografía

Lind, D.A.; Marchal, W.G.; Wathen, S.A. (2012) Estadística aplicada a los negocios y la economía. 15 ed. México, Mc Graw Hill.

Méndez-Ramírez, I.; Namihira-Guerrero, D.; Moreno-Altamirano, L.; Sosa de Martínez, C. 1996. 2 ed. México, Trillas.

Núñez-Mendoza, A. (2003). La competitividad de un país. [Internet], Negocios internacionales. Disponible desde: http://www.degerencia.com/articulo/la_ competitividad_de_un_pais.

Chang, Ngai Hang, (2010),Time series: applications to finance whit r and s-plus Segunda edición, Estados Unidos New Jersey, Editorial Wiley.

Banco de México

- Anuncios de las decisiones de política monetaria

- Minutas de las decisiones de política monetaria

- Informes trimestrales

- Reportes sobre el sistema financiero

- Discusiones y presentaciones de miembros de la justa de Gobierno:

- Discursos

- Presentaciones

Otros bancos Centrales

- Anuncios de decisiones de política monetaria y minutas de la reserva federal

- Anuncios de decisiones de política monetaria del banco central Europeo

- Anuncios de decisiones de política monetaria del banco central Japón

Otras referencias

- Central Banking

- Banco Mundial

- OCDE

Bases de datos

- Estadísticas del Banco de México

- INEGI

- Fondo Monetario internacional:

- Data

- Informes sobre la perspectiva mundial

- Informe sobre la estabilidad financiera mundial

- Banco Mundial

- Organización para la Cooperación y el Desarrollo Económico (OCDE).

- Banco de Pagos Internacionales (BIS por sus siglas en inglés).

Simuladores de Juegos.

- Banco Nacional Suizo. Simulación de política monetaria.

- Reserva Federal de Estados Unidos. Chair the Fed.

- Banco Central Europeo. Economía: El juego de política monetaria.

Estimaciones de la inflación en México utilizando herramientas estadísticas para sus posibles soluciones en 2017

Estimaciones de la inflación en México utilizando herramientas estadísticas para sus posibles soluciones en 2017

Summary

Research Question

Problem approach

Background

Objective

Justification

Hypothesis

Method (materials and procedure)

Method Gallery

Results

Results Gallery

Discussion

Conclusions

Bibliography